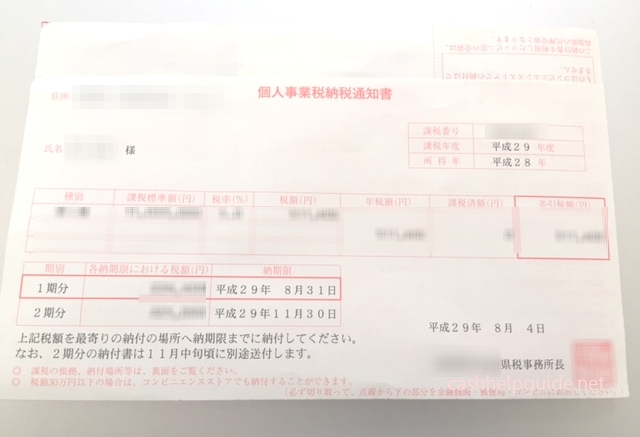

予定納税(7月と11月に支払い義務あり)の納付書が突然届いて驚いている方や、すっかり忘れている方などいろいろだと思いますが、予定納税が払えないままでいると大変です。

最終的には財産の差し押さえにまでなってしまいますよ。それに、仮に払えたとしてもその滞納履歴のせいで今後の融資やプライベートでの車や家のローンが通らなくなる恐れまで出てきます。

でも大丈夫です、すぐに現金を借り入れして予定納税を払える方法についてもご紹介します。

もくじ

予定納税が払えないときにお金を借りるには

予定納税は銀行の融資などを利用してお金を借りようとしてもまず無理です。(審査に2周間ほどかかるし、審査に通らない可能性が大きいです。)

そこで、役立つのがCMなどでもおなじみの大手のキャッシングになります。

なお、キャッシングを初めて利用する場合には、無人店舗の数が多いプロミスが無難です。(他社との利息に違いがほとんど無く、契約時に利用する無人店舗が多いプロミスが無難と言えます。)

→ 少しでも早くキャッシングで借りるための手順を紹介しています

予定納税はすぐに払わないと延滞税や延滞金が発生しますし、滞納履歴が残ってしまうなど、とにかく損なことしかありません。(滞納履歴のデメリットも以下で紹介しています。)

ちみなみに、キャッシングの場合には銀行の融資と違い、借り入れをする理由がなんだろうと、審査にさえ通ればお金を貸してくれます。

もちろん、キャッシングを利用する前には事前に審査が必要となりますが、審査はスマホやPCから24時間受けつけていて、早い時間に審査に申し込みすれば当日中に結果が出ます。

なお、予定納税は前年の所得税が計算のベースとなってるため、今年の業績が悪い場合や廃業や休業をしている場合には申請をすることで状況に応じた対応「減額申請」をしてもらえることがあります。

予定納税の減額申請とは

今年の業績が昨年よりも低い場合や、すでに廃業や休業をしている場合には申請をすることで無駄に多くの支払いをしなくても済むようになります。

ただし、廃業や休業をしていない場合の「減額申請」をするには、その説明をする必要があり大変面倒です。

窓口で「去年より業績が悪いんです」なんて説得するのは恥ずかしいですし、もしかすると、後に銀行でローンを利用する場合に予定納税があるはずなのに「してない」ということが知られると、「そんな業績不審な人にお金は貸せない」ということにも繋がりかねません。

減額申請をするのは簡単かもしれませんが、そこに潜んでいる社会的イメージの悪さは後からはどうしようもありませんよ。

なので、誰にも知られずキャッシングで借り入れをして払っておくほうが無難と言えます。

もしも今年の業績がこのまま悪くて今年度の所得税が予定納税した金額よりも低くなれば、数%の利息(場合によっては1%など)加わってお金は戻ってきます。払い過ぎててもお金は戻るので損はしないんですよ。

予定納税の支払い期限を過ぎたらどうなる?

まず、ざっくりと説明しますと、最初に督促のハガキが届き、それを無視していると

予定納税の支払い期限を過ぎたら、最初は督促のハガキが届きます。その督促ハガキにかかれている日付までに支払いをすれば特にペナルティーはないと言えます。

ただし、問題は、督促ハガキの期限を超えてしまう場合です。この場合も払えば大きなペナルティーこそありませんが、今後、事業のためのローンを利用したり、家や車などのローンを利用する場合には、「日付を超えた」ことが原因で審査に落とされるリスクがあります。

と言うのは、銀行の担当者などは、融資の際に、公共料金や納税用紙などの払込用紙の提出を求める、そこに書かれている納付期限までにちゃんと払うものを払っているかどうかを見るんです。

大抵は、「何かしら公共料金の支払いに使ったもの」など、特定のものを指定してこないことが多いですが、事業融資を希望する場合や、個人事業主の場合には「納税に関する書類」を希望されることがあります。

この時、万が一に「予定納税の払込用紙をお願いします」と言われ、その用紙の支払い日が期限を過ぎてしまっていると、融資の金額の大小に関わらず、あっさりと審査に落とされる可能性があるんです。

何の払込み用紙でも良い場合いは、担当者が機転をきかせて「これは日付を超えててまずいので、他の物を用意してください」なんて言ってくれるケースもありますが、予定納税の払込用紙を希望された場合には、その融資審査はほぼアウトだと思って間違いありません。